სამხრეთ ჩინეთის ინდექსი უფრო დაბალია, ხოლო კლასიფიკაციის ინდექსი ძირითადად დაქვეითებულია.

გასულ კვირას, შიდა ქიმიური პროდუქტების ბაზარმა კლება განიცადა. ფართო ტრანზაქციების 20 სახეობის მონიტორინგის მიხედვით, 3 პროდუქტის ფასი გაიზარდა, 11 პროდუქტის ფასი შემცირდა, ხოლო 6 უცვლელი დარჩა.

საერთაშორისო ბაზრის პერსპექტივიდან გამომდინარე, ნავთობის საერთაშორისო ბაზარი გასულ კვირას რყევებში იყო. კვირის განმავლობაში OPEC+-მა მკვეთრად შეამცირა წარმოების პოზიციები და მიწოდების მოცულობამ ბაზარი გაამკაცრა; ფედერალური სარეზერვო სისტემის მიერ საპროცენტო განაკვეთის ზრდამ ან შენელებამ ხელი შეუწყო ეკონომიკური რეცესიის შეშფოთების შემსუბუქებას და ნავთობის საერთაშორისო ფასები გაიზარდა. 2 დეკემბრის მდგომარეობით, აშშ-ში WTI ნავთობის ფიუჩერსების ძირითადი კონტრაქტის ანგარიშსწორების ფასი ბარელზე 79.98 აშშ დოლარი იყო, რაც წინა კვირასთან შედარებით ბარელზე 3.7 აშშ დოლარი იყო. Brent-ის ნავთობის ფიუჩერსების ბაზრის ფასი კორექტირებულია და ძირითადი კონტრაქტის ანგარიშსწორების ფასი ბარელზე 85.57 აშშ დოლარია, რაც წინა კვირასთან შედარებით 1.94 აშშ დოლარით მეტია.

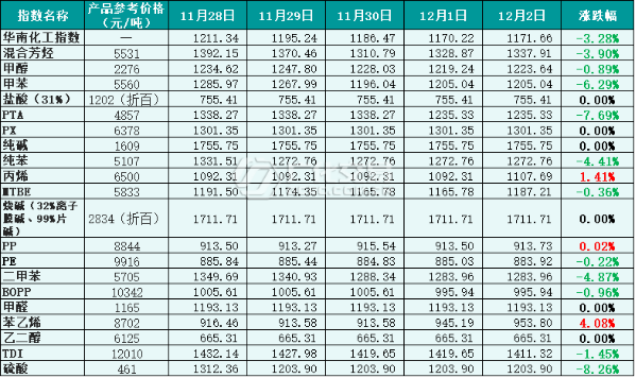

შიდა ბაზრის პერსპექტივიდან გამომდინარე, გასულ კვირას ნედლი ნავთობის ბაზარი დომინირებდა. შიდა ეკონომიკური აქტივობების საერთო დინამიკა შენელდა, ტრადიციული სეზონურობის გავლენა გადაფარა, მოთხოვნა შეზღუდული იყო, ხოლო ქიმიური ბაზრის მაჩვენებლები სუსტი. ფართოდ გავრცელებული ქიმიური ტრანზაქციების მონიტორინგის მონაცემების თანახმად, სამხრეთ ჩინეთის ქიმიური პროდუქტების ფასების ინდექსი გასულ კვირას დაბალი იყო და სამხრეთ ჩინეთის ქიმიური პროდუქტების ფასების ინდექსი (შემდგომში „სამხრეთ ჩინეთის ქიმიური ინდექსი“) კვირის განმავლობაში 1171.66 პუნქტს შეადგენდა, რაც წინა კვირასთან შედარებით 48.64 პუნქტით შემცირდა, რაც 3.99%-იანი კლებაა. 20 კლასიფიკაციის ინდექსს შორის, სამი ინდექსი: აკრილენი, PP და სტიროლი გაიზარდა, შერეული არომატული ნაერთებით, ტოლუოლი, მეთანოლი, PTA, სუფთა ბენზოლი, MTBE, BOPP, PE, დიოპინი, TDI, გოგირდმჟავა შემცირდა, ხოლო დანარჩენი ინდექსები სტაბილური დარჩა.

სურათი 1: სამხრეთ ჩინეთის ქიმიური ინდექსის გასული კვირის საცნობარო მონაცემები (ბაზა: 1000), საცნობარო ფასი მითითებულია ტრეიდერების მიერ.

კლასიფიკაციის ინდექსის ბაზრის ტენდენციის ნაწილი

1. მეთანოლი

გასულ კვირას მეთანოლის ბაზარი სუსტი იყო. კვირის განმავლობაში განახლდა შეჩერებამდელი სამუშაოების და ტექნიკური მომსახურების მონტაჟი და მიწოდება გაიზარდა; ტრადიციული მოთხოვნის გაზრდა რთული იყო სეზონური არასეზონური პერიოდისა და ეპიდემიის გამო. მიწოდების რაოდენობის შემცირების პირობებში, ბაზრის საერთო მდგომარეობა კვლავ გაუარესდა.

2 დეკემბრის შუადღის მონაცემებით, სამხრეთ ჩინეთში მეთანოლის ფასების ინდექსი 1223.64 პუნქტზე დაიხურა, რაც წინა კვირასთან შედარებით 32.95 პუნქტით ნაკლებია, რაც 2.62%-იან კლებას წარმოადგენს.

2. კაუსტიკური სოდა

გასულ კვირას, შიდა თხევადი-ტუტე ბაზარი შემცირდა. ამჟამად, კომპანიის მარაგების წნევა დიდი არ არის და გადაზიდვების მდგომარეობა მისაღებია. თხევადი ქლორის ფასები კვლავ კლებას განაგრძობს. ხარჯების მხარდაჭერის წყალობით, საბაზრო ფასი გაიზარდა.

გასულ კვირას, ჩიპების შიდა ტუტე ბაზარმა სტაბილურობა განიცადა. ბაზრის ატმოსფერო შენარჩუნებულია ადრეული ეტაპიდან, კომპანიის სტაბილური ფასების მენტალიტეტი ძლიერია და ფორტეპიანოს ტუტე ბაზარმა საერთო ჯამში სტაბილურობის ტენდენცია შეინარჩუნა.

2 დეკემბრის მონაცემებით, სამხრეთ ჩინეთში გაზიანი სასმელების ფასების ინდექსი 1711.71 პუნქტზე დაფიქსირდა, რაც წინა კვირასთან შედარებით 11.29 პუნქტით მეტია, რაც 0.66%-იან ზრდას წარმოადგენს.

3. ეთილენგლიკოლი

გასულ კვირას, ეთილენგლიკოლის შიდა ბაზარი კვლავ რყევებს განიცდიდა. ბოლო დროს, ეთილენგლიკოლის დანადგარი ჩართული და გამორთულია, მცირე ცვლილებების დასაწყისი, მაგრამ მიწოდების მხრიდან ზეწოლა კვლავ არსებობს; მოთხოვნა მნიშვნელოვნად არ გაუმჯობესებულა, ხოლო ეთილენგლიკოლის შიდა ბაზარი დაბალი შოკის შენარჩუნებას ცდილობს.

2 დეკემბრის მონაცემებით, სამხრეთ ჩინეთის დიოლის ფასების ინდექსი 665.31 პუნქტზე დაიხურა, რაც წინა კვირასთან შედარებით 8.16 პუნქტით შემცირდა და 1.21%-ით შემცირდა.

4. სტირენი

გასულ კვირას, სტიროლის შიდა ბაზრის ცენტრის ფასმა მატება დაიწყო. კვირის განმავლობაში, ქარხნული მოწყობილობის საოპერაციო სიჩქარე შემცირდა მიწოდების ვიწრო დიაპაზონის შესამცირებლად; მოთხოვნა ძლიერი იყო და ბაზარი კარგად იყო მხარდაჭერილი. საერთო მიწოდება და მოთხოვნა მჭიდრო ბალანსში იყო და ბაზრის ფასი გაიზარდა.

2 დეკემბრის მონაცემებით, სამხრეთ ჩინეთში სტიროლის ფასების ინდექსი 953.80 პუნქტზე დაფიქსირდა, რაც წინა კვირასთან შედარებით 22.98 პუნქტით მეტია, რაც 2.47%-იან ზრდას წარმოადგენს.

მომავალი ბაზრის ანალიზი

ნავთობის ფასები, სავარაუდოდ, ცვალებადი დარჩება, რადგან რეცესიის შიში და მოთხოვნის პერსპექტივასთან დაკავშირებული შეშფოთება ბაზარზე კვლავ დომინირებს, რადგან OPEC+-ის წარმოების შემცირების მიმართულებით პროგრესი არ შეინიშნება. შიდა თვალსაზრისით, შიდა ეკონომიკის გაუმჯობესება მოკლევადიან პერსპექტივაში რთულია და ტერმინალური მოთხოვნის აღდგენა ნელია. მოსალოდნელია, რომ ქიმიური ნავთობის შიდა ბაზარი უახლოეს მომავალში შესაძლოა სუსტი იყოს.

1. მეთანოლი

ზამთრის ბოლოს ბუნებრივი აირის მიწოდება ძირითადი მომარაგებაა და ზოგიერთ მეთანოლის მოწყობილობას უარყოფითი ან შეჩერებული აქვს მუშაობა. თუმცა, მწარმოებლის ამჟამინდელი მარაგი მაღალია და ბაზრის მიწოდება, სავარაუდოდ, სუსტი იქნება. მოთხოვნის შემცირების შეცვლა რთულია. მოსალოდნელია, რომ მეთანოლის ბაზარი ძირითადად სუსტი იქნება.

2. კაუსტიკური სოდა

თხევადი კაუსტიკური სოდის თვალსაზრისით, ბაზრის ამჟამინდელი სიტუაციის პერსპექტივიდან გამომდინარე, კომპანიის ძირითადი მარაგების წნევა დიდი არ არის, მაგრამ ეპიდემიის განმეორებითი ზემოქმედების გამო, ზოგიერთ რაიონში ტრანსპორტირება კვლავ შეზღუდულია და მოთხოვნის ტერმინალის მხარდაჭერა ძლიერი არ არის. მოსალოდნელია, რომ თხევადი კაუსტიკური სოდის ბაზარი უახლოეს მომავალში სტაბილიზაციას მოახდენს ან ოპერაციების სტაბილიზაციას მოახდენს.

კაუსტიკური სოდის ფანტელების თვალსაზრისით, საწარმოს ამჟამინდელი მარაგი დაბალია, მაგრამ მოთხოვნა კვლავ საშუალო დონისაა, საბაზრო ფასის გაზრდა რთულია და კომპანიის სტაბილური ფასების მენტალიტეტი აშკარაა. მოსალოდნელია, რომ ბადისებრი ბაზარმა უახლოეს მომავალში სტაბილურობა შეინარჩუნა.

3. ეთილენგლიკოლი

ამჟამად, ეთილენგლიკოლის ბაზარზე მოთხოვნა არ გაუმჯობესებულა, მარაგების დაგროვება და ბაზრის განწყობა ცარიელია. მოსალოდნელია, რომ ეთილენგლიკოლის შიდა ბაზარმა შესაძლოა უახლოეს მომავალში დაბალი ფუნქციონირება შეინარჩუნოს.

4. სტირენი

მიუხედავად იმისა, რომ ამჟამინდელი მოთხოვნა გაიზარდა, მოკლევადიან პერიოდში ქვედა დინება ფრთხილია, მოთხოვნა იზრდება ან მცირდება და ბაზრის აღმავლობა შემცირებულია. თუ სხვა კარგი ამბები არ იქნება მხარდაჭერის შესახებ, მოკლევადიან პერიოდში სტიროლის ფასის ზრდა და დაცემაა მოსალოდნელი.

გამოქვეყნების დრო: 2022 წლის 13 დეკემბერი