ამჟამად, ნედლეულის, ბისფენოლ A-ს, კლება შენელებულია, ეპიქლოროჰიდრინის რყევა სუსტია, ხარჯების მხარდაჭერის მაჩვენებლები სუსტია, ხოლო ეპოქსიდური ფისის ბაზარზე მოკლევადიანი კარგი ამბები რთულია, მყიდველებს მომავალი ბაზრის მიმართ დაღმავალი დამოკიდებულება აქვთ.

შიდა ეპოქსიდური ფისის ბაზრის მიმოხილვა

ამ კვირაში ეპოქსიდური ფისის ბაზრის ფოკუსი შემცირდა. კვირის განმავლობაში ნედლეულის, ბისფენოლ A-ს, კლება გაგრძელდა, ხოლო კიდევ ერთი ნედლეულის, ეპოქსიდური პროპანის, ვარდნა მაღალი ჩიხში შევიდა, ხოლო ხარჯების მხარდაჭერის მაჩვენებელი საშუალო იყო. ამ კვირაში ეპოქსიდური ფისების ახალი შეკვეთები შეუფერხებლად არ განხორციელებულა და ზოგიერთი ეპოქსიდური ფისის ქარხანა კორექტირებას განიცდიდა. ინდუსტრიის საერთო მშენებლობა გასულ კვირასთან შედარებით შემცირდა. ეპოქსიდური ფისის ბაზრის კარგი ამბების პოვნა რთულია, ინდუსტრია არ არის დარწმუნებული ბაზრის პერსპექტივაში, წარმოების საწარმოები შერბილებულია, ახალი სია განსახილველია, საჭიროა ქვედა ხაზის შერჩევა და ძნელია ველის გაზის გაუმჯობესება.

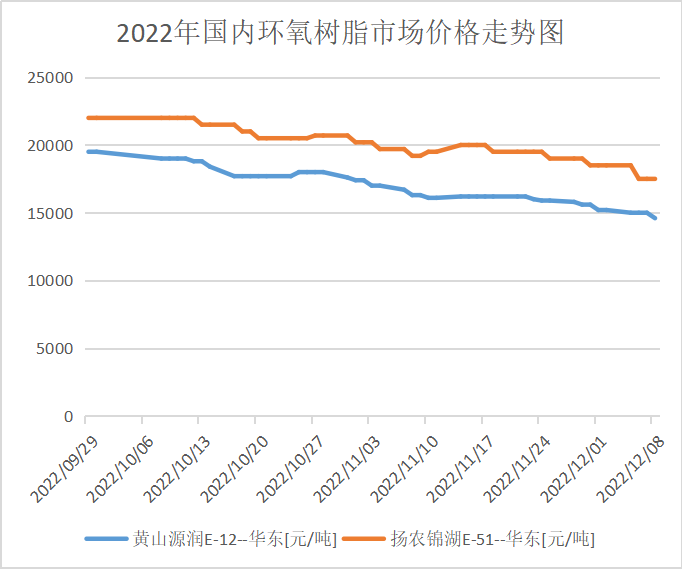

ამ ხუთშაბათის დასრულების მდგომარეობით, აღმოსავლეთ ჩინეთის თხევადი ეპოქსიდური ფისის E-51 ძირითადი საცნობარო განხილვის შედეგად მიღებული იქნა 15,200-15,900 იუანი/ტონა დიდი კასრის მიღების შესახებ, საშუალო კვირის ფასით 15,770 იუანი/ტონა, რაც წინა კვირის ფასთან შედარებით 3.43%-ით ნაკლებია; E-12 ძირითადი საცნობარო მოლაპარაკებების შედეგად მიღებულია 14,000-14,300 იუანი/ტონა, საშუალო კვირის ფასით 14,400 იუანი/ტონა, რაც გასული კვირის საშუალო ფასთან შედარებით 4.13%-ით ნაკლებია.

ეპოქსიდური ფისის ბაზრის ფასები თითოეულ რეგიონში

აღმოსავლეთ ჩინეთი: ეპოქსიდური ფისის ბაზარი აღმოსავლეთ ჩინეთში მშვიდია, ნედლეულის ფასი ინდუსტრიის მენტალიტეტს აფერხებს, შეთავაზებაზე საუბარი უფრო მომგებიანია, ქვედა ხაზზე შესყიდვების ენთუზიაზმი მაღალი არ არის, ბაზარზე ახალი ერთჯერადი მიწოდება მცირეა, ძირითადი მოლაპარაკებები დროებით 15,300-15,900 იუანის დღგ-ს მიღების ოდენობაზეა ორიენტირებული.

სამხრეთ ჩინეთი: სამხრეთ ჩინეთის ეპოქსიდური ფისის ბაზარი კლების პროცესშია და ხარჯების მხარდაჭერის მაჩვენებლები სუსტია, მწარმოებლის შეთავაზებას დიდი მარჟის სივრცე აქვს, დომინირებს „მოლოდინისა და ნახვის“ განწყობა, ბაზარზე სავაჭრო ატმოსფერო სუსტია, ძირითადი მოლაპარაკებები დროებით ეხება 15,500-16,100 იუანის/ტონაზე დღგ-ს მიღების შემთხვევაში მიწოდებას.

ეპოქსიდური ფისის ინდუსტრიის ჯაჭვის ბაზარი

მიწოდებისა და მოთხოვნის ბაზრის ანალიზი

ბისფენოლ A-ს ანალიზი: ამ კვირაში, ბისფენოლ A-ს შემცველი საყოფაცხოვრებო მოწყობილობების სიმძლავრის გამოყენების მაჩვენებელი 68.43% იყო, რაც 2.9 პროცენტული პუნქტით მეტია გასულ კვირასთან შედარებით (25/11-12/01). ამ კვირაში, Nanya Plastic-მა სტაბილურად იმუშავა მასალების 5 დეკემბერს გამოშვების შემდეგ. შანხაის ნავთობქიმიური Mitsui-ს დატვირთვა 7 დეკემბერს შენარჩუნდა. სხვა მოწყობილობების დატვირთვა მნიშვნელოვნად არ მერყეობდა. ჰეჯირების პირობებში, ბისფენოლ A-ს შიდა სიმძლავრის გამოყენების მაჩვენებელი გაიზარდა (შენიშვნა: Luxi Chemical Industry-ს სტატისტიკა შედის).

ეპიქლოროჰიდრინის ანალიზი: შიდა ეპოქსიდური ოქსიდის ინდუსტრიის სიმძლავრის გამოყენების მაჩვენებელი 53.89%-ია, რაც 0.35%-ით შემცირებას წარმოადგენს. კვირის განმავლობაში, Jiangsu Grand Factory-ის 100,000 ტონა/წელიწადში გლიცერინის მეთოდის მოწყობილობა 8 დეკემბერს განახლდა; Jiangsu Haixing-ის 130,000 ტონა/წელიწადში აკრილონიტის მოწყობილობა არასტაბილური იყო; Shandong Sanyan-ის 60,000 ტონა/წელიწადში აკრილონინის მეთოდის მოწყობილობა 4 დეკემბერს განახლდა, დაბალი დატვირთვის ოპერაცია; Dongying-ის 30,000 ტონა/წელიწადში პროპილენის მოწყობილობა 28 ნოემბერს განახლდა, მაგრამ ამ კვირაში არასტაბილური იყო; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao და Zhuotai ყველა გაჩერებაზე იყო. გარდა ამისა, Binhua Group-ის 9 დეკემბერს გლიცერინის მეთოდის 75,000 ტონა/წელიწადში გეგმის განახლება 20 დეკემბერს არის მოსალოდნელი; სხვა მოწყობილობები შედარებით სტაბილურია.

მომავალი ბაზრის პროგნოზი

ეპოქსიდური ფისის ფასების მხარდაჭერა სუსტია, ქვედა დინებაზე მოთხოვნის მონიტორინგი შეზღუდულია, უფრო ფრთხილად უნდა დაველოდოთ და ვნახოთ, ფაქტობრივი ერთჯერადი მიწოდება ჯერ კიდევ არასაკმარისია. მოსალოდნელია, რომ ეპოქსიდური ფისის სუსტ ბაზარზე მომავალ კვირას შოკის მაღალი ალბათობაა. თხევადი ეპოქსიდური ფისის ძირითადი მოლაპარაკება წყლის გაწმენდის მიწოდებისთვის 14,300-15,000 იუან/ტონას შეადგენს, ხოლო მყარი ეპოქსიდური ფისის ძირითადი მოლაპარაკება ნაღდი ფულის მიწოდებისთვის 13,900-14,300 იუან/ტონას შეადგენს. ჩვენ კვლავ უნდა მივაქციოთ ყურადღება ზედა დინებაზე ნედლეულის და ქვედა დინებაზე შემდგომი მოლაპარაკების ტენდენციას.

გამოქვეყნების დრო: 2022 წლის 15 დეკემბერი