სამხრეთ ჩინეთის ინდექსი ოდნავ შემცირებულია

კლასიფიკაცია ეხება როგორც ზემოთ, ასევე ქვემოთ

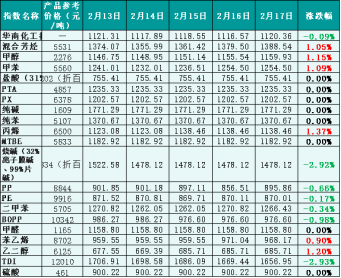

გასულ კვირას, შიდა ქიმიური პროდუქტების ბაზარი განსხვავებული იყო და საერთო ჯამში, გასულ კვირასთან შედარებით, შემცირდა. Canton Trading-ის მიერ დაკვირვებულ 20 პროდუქტს შორის ექვსზე ფასი გაიზარდა, ექვსზე დაეცა, ხოლო შვიდზე ფასი უცვლელი დარჩა.

საერთაშორისო ბაზრის პერსპექტივიდან გამომდინარე, ამ კვირაში ნავთობის საერთაშორისო ბაზარი უმნიშვნელოდ გაიზარდა. კვირის განმავლობაში რუსეთი მარტიდან შეამცირებს წარმოებას დასავლეთის სანქციებზე რეაგირების მიზნით, ხოლო OPEC+ მიუთითებს, რომ ის არ გაზრდის წარმოებას ისეთი ხელსაყრელი ფაქტორების გამო, როგორიცაა წარმოების ზრდა და OPEC-ის ბოლო ანგარიშში. ნავთობის საერთაშორისო ბაზარი საერთო ჯამში გაიზარდა. 17 თებერვლის მონაცემებით, აშშ-ში WTI ნავთობის ფიუჩერსების ძირითადი კონტრაქტის ანგარიშსწორების ფასი ბარელზე 76.34 აშშ დოლარი იყო, რაც წინა კვირასთან შედარებით 1.72 აშშ დოლარით ნაკლებია. Brent-ის ნავთობის ფიუჩერსების ძირითადი კონტრაქტის ანგარიშსწორების ფასი ბარელზე 83 აშშ დოლარი იყო, რაც წინა კვირასთან შედარებით 1.5 აშშ დოლარით ნაკლებია.

შიდა ბაზრის პერსპექტივიდან გამომდინარე, მიუხედავად იმისა, რომ საერთაშორისო ნავთობის ბაზარს ამ კვირაში ძლიერი მაჩვენებლები აქვს, ბაზარზე ნავთობის მოლოდინები შეზღუდულია და ქიმიური ბაზრის მხარდაჭერა არასაკმარისია. შესაბამისად, შიდა ქიმიური პროდუქტების საერთო ბაზარი ოდნავ შემცირდა. გარდა ამისა, ქიმიურ პროდუქტებზე მოთხოვნის ზრდა არასაკმარისია და მოთხოვნის ნაწილის აღდგენა მოსალოდნელი არ არის, რაც ბაზრის საერთო ტენდენციას ამცირებს, რათა მიჰყვეს საერთაშორისო ნავთობის ბაზრის ტემპს. Guanghua Trading Monitor-ის მონაცემებით, სამხრეთ ჩინეთის ქიმიური პროდუქტების ფასების ინდექსი ამ კვირაში ოდნავ გაიზარდა, პარასკევის მონაცემებით, სამხრეთ ჩინეთის ქიმიური პროდუქტების ფასების ინდექსი (შემდგომში „სამხრეთ ჩინეთის ქიმიური ინდექსი“) 1,120.36 პუნქტს შეადგენდა, რაც კვირის დასაწყისთან შედარებით 0.09%-ით და 10 თებერვლის (პარასკევი) მაჩვენებელთან შედარებით 0.47%-ით ნაკლებია. 20 ქვეინდექსს შორის, შერეული არომატული ნაერთების 6 ინდექსი, მეთანოლი, ტოლუოლი, პროპილენი, სტიროლი და ეთილენგლიკოლი გაიზარდა. ნატრიუმის ჰიდროქსიდის, PP-ის, PE-ის, ქსილენის, BOPP-ის და TDI-ის ექვსი ინდექსი დაეცა, დანარჩენი კი სტაბილური დარჩა.

სურათი 1: სამხრეთ ჩინეთის ქიმიური ინდექსის საცნობარო მონაცემები (ბაზა: 1000) გასულ კვირას, საცნობარო ფასი არის ტრეიდერის შეთავაზება.

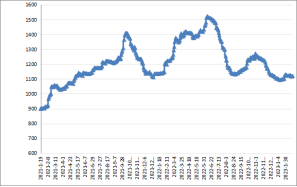

სურათი 2: სამხრეთ ჩინეთის ინდექსის ტენდენციები 2021 წლის იანვრიდან 2023 წლის იანვრამდე (ბაზა: 1000)

კლასიფიკაციის ინდექსის ბაზრის ტენდენციის ნაწილი

1. მეთანოლი

გასულ კვირას მეთანოლის ბაზარი საერთო ჯამში სუსტი იყო. ქვანახშირის ბაზრის კლების შედეგად, ფასების მხარდაჭერა შესუსტდა. გარდა ამისა, მეთანოლზე ტრადიციული მოთხოვნა ქვედა ხაზზე ნელ-ნელა აღდგა და ქვედა ხაზზე მდებარე ოლეფინის უდიდესმა ბლოკმა დაბალ დონეზე დაიწყო მუშაობა. შესაბამისად, საერთო ბაზარი კვლავ სუსტი იყო.

17 თებერვლის შუადღის მონაცემებით, სამხრეთ ჩინეთში მეთანოლის ბაზრის ფასების ინდექსი 1159.93 პუნქტზე დაიხურა, რაც კვირის დასაწყისთან შედარებით 1.15%-ით მეტია და გასულ პარასკევსთან შედარებით 0.94%-ით ნაკლებია.

2. ნატრიუმის ჰიდროქსიდი

გასულ კვირას, ნატრიუმის ჰიდროქსიდის შიდა ბაზარი კვლავ სუსტი ოპერირებდა. გასულ კვირას, ბაზრის საერთო მოცულობა მცირე იყო, ბაზარი უფრო ფრთხილი დამოკიდებულებით გამოირჩეოდა. ამჟამად, მოთხოვნის აღდგენა მოსალოდნელზე ნაკლებია, ბაზარი ძირითადად შენარჩუნებულია მხოლოდ შესყიდვების საჭიროებით. გარდა ამისა, ქლორ-ტუტე ბაზარზე მარაგების წნევა მაღალია, ბაზარზე დაღმავალი ატმოსფერო ძლიერია, გარდა ამისა, ექსპორტის ბაზარი სუსტია და შიდა გაყიდვებზეა ორიენტირებული, ბაზრის მიწოდება იზრდება, შესაბამისად, ნატრიუმის ჰიდროქსიდის ბაზარზე ეს უარყოფითია დაღმავალი მიმართულებით.

გასულ კვირას, ნატრიუმის ჰიდროქსიდის შიდა ბაზარი კვლავ ვარდნას განიცდიდა. ვინაიდან საწარმოების უმეტესობა ნორმალურად ფუნქციონირებს, მაგრამ ქვედა დინებაზე მოთხოვნა ძირითადად ინარჩუნებს მოთხოვნას და ექსპორტის შეკვეთა არასაკმარისია, ბაზარზე პესიმიზმი მწვავდება, რამაც გასულ კვირას ნატრიუმის ჰიდროქსიდის შიდა ბაზარი დაეცა.

17 თებერვლის მონაცემებით, სამხრეთ ჩინეთში ნატრიუმის ჰიდროქსიდის ფასების ინდექსი 1,478.12 პუნქტზე დაიხურა, რაც კვირის დასაწყისთან შედარებით 2.92%-ით და პარასკევთან შედარებით 5.2%-ით ნაკლებია.

3. ეთილენგლიკოლი

გასულ კვირას, ეთილენგლიკოლის შიდა ბაზარმა აღმავლობა შეწყვიტა. ნავთობის საერთაშორისო ბაზარი საერთო ჯამში გაიზარდა და ფასების მხარდაჭერა გაძლიერდა. ეთილენგლიკოლის ბაზრის პირველი ორი კვირის განმავლობაში შემცირების შემდეგ, ბაზარმა ვარდნა შეწყვიტა. კერძოდ, ეთილენგლიკოლის ზოგიერთი მოწყობილობა სხვა უკეთეს პროდუქტებზე გადავიდა, ბაზრის მენტალიტეტი გაუმჯობესდა და ბაზრის საერთო პირობებიც გაიზარდა. თუმცა, ქვედა საფეხურის ოპერაციული მაჩვენებელი წინა წლებთან შედარებით დაბალია და ეთილენგლიკოლის ბაზარი გაიზარდა.

17 თებერვლის მონაცემებით, სამხრეთ ჩინეთში ფასების ინდექსი 685.71 პუნქტზე დაიხურა, რაც კვირის დასაწყისთან შედარებით 1.2%-ით და გასული პარასკევისთან შედარებით 0.6%-ით მეტია.

4. სტიროლი

გასულ კვირას, სტიროლის შიდა ბაზარი დაბალი იყო, შემდეგ კი სუსტად აღდგა. კვირის განმავლობაში, ნავთობის საერთაშორისო ბაზარი გაიზარდა, ფასები მხარდაჭერილია და სტიროლის ბაზარი შაბათ-კვირას აღდგება. კერძოდ, პორტის გადაზიდვები გაუმჯობესდა და მოსალოდნელი იყო პორტის მიწოდების შემცირება. გარდა ამისა, ზოგიერთი მწარმოებლის ტექნიკური მომსახურება და სხვა ხელსაყრელი პირობები გაიზარდა. თუმცა, პორტის მარაგების ზეწოლა კვლავ დიდია, ნავთობის მოთხოვნის აღდგენა ისეთი კარგი არ არის, როგორც მოსალოდნელი იყო და სპოტური ბაზრის დეფიციტი ჩახშობილია.

17 თებერვლის მონაცემებით, სამხრეთ ჩინეთის რეგიონში სტიროლის ფასების ინდექსი 968.17 პუნქტზე დაფიქსირდა, რაც კვირის დასაწყისიდან 1.2%-ით მეტია და გასული პარასკევიდან სტაბილურია.

მომავალი ბაზრის ანალიზი

არასტაბილური გეოგრაფიული მდგომარეობა კვლავ ხელს უწყობს საერთაშორისო ნედლი ნავთობის ფასების ზრდას. შეაჩერეთ საერთაშორისო ნავთობის ბაზრის ფასების ტენდენცია ამ კვირაში. შიდა პერსპექტივიდან, ბაზრის საერთო მიწოდება საკმარისია და ქიმიურ პროდუქტებზე მოთხოვნა სუსტია. მოსალოდნელია, რომ შიდა ქიმიური ბაზრის ბაზარი ან ორგანიზაციული ოპერაცია ამ კვირაში ძირითადად დაფუძნებულია.

1. მეთანოლი

ამ კვირაში ახალი ტექნიკური მომსახურების მწარმოებლები არ გამოჩენილან და ზოგიერთი წინასწარი ტექნიკური მომსახურების მოწყობილობის აღდგენით, ბაზრის მიწოდება, სავარაუდოდ, საკმარისი იქნება. მოთხოვნის თვალსაზრისით, მთავარი ოლეფინის მოწყობილობა დაბალი ფუნქციონირებს და ტრადიციული შემდგომი მომხმარებლების მოთხოვნილებები შესაძლოა ოდნავ გაიზარდოს, თუმცა ბაზრის საერთო მოთხოვნის ზრდის ტემპი კვლავ ნელია. შეჯამებისთვის, შეზღუდული ღირებულებისა და შედარებით შეზღუდული ძირითადი ზედაპირის გაუმჯობესების შემთხვევაში, მეთანოლის ბაზარზე მოსალოდნელია შოკური ტენდენციის შენარჩუნება.

2. ნატრიუმის ჰიდროქსიდი

კაუსტიკური სოდის თხევადი პროდუქტის თვალსაზრისით, ბაზრის საერთო მიწოდება საკმარისია, მაგრამ მოთხოვნა ქვედა ხაზზე კვლავ სუსტია. ამჟამად, ძირითადი წარმოების არეალში მარაგების წნევა კვლავ დიდია. ამავდროულად, ქვედა ხაზზე შესყიდვის ფასი კვლავ მცირდება. მოსალოდნელია, რომ კაუსტიკური სოდის თხევადი პროდუქტის ბაზარი კვლავ მცირდება.

კაუსტიკური სოდის ფანტელების თვალსაზრისით, დაბალი მოთხოვნის გამო, ბაზარზე დაბალი ფასებია. კერძოდ, ალუმინის ძირითადი მოთხოვნის გაუმჯობესება რთულია, ხოლო არაალუმინის ქვედა ბაზრის მხარდაჭერა არასაკმარისია. მოსალოდნელია, რომ კაუსტიკური სოდის ფანტელების ბაზარს კვლავ აქვს შემცირების პოტენციალი.

3. ეთილენგლიკოლი

მოსალოდნელია, რომ ეთილენგლიკოლის ბაზარი დომინირებს. რადგან ჰაინანის ნავთობგადამამუშავებელი ქარხნის 800,000 ტონიანი მოწყობილობა გამოდის, ბაზარზე მიწოდება დიდია და პოლიესტერის წარმოების სიჩქარე კვლავ გაუმჯობესების პერსპექტივაა. თუმცა, ზრდის ტემპი შემდგომ პერიოდში ჯერ კიდევ გაურკვეველია, გლიკოლის ბაზრის პირობები მცირე შოკებს შეინარჩუნებს.

4. სტიროლი

სტიროლის ბაზარი მომავალ კვირას აღმავლობის პერიოდში შეზღუდულია. მიუხედავად იმისა, რომ სტიროლის ქარხნის შეკეთება და მოთხოვნის აღდგენა ბაზარს ხელს შეუწყობს, საერთაშორისო ნავთობის ბაზრის ტენდენცია მომავალ კვირას სუსტი იქნება და შესაძლოა, ბაზრის მენტალიტეტზეც იმოქმედოს, რაც ბაზრის ფასების ზრდას შეზღუდავს.

გამოქვეყნების დრო: 2023 წლის 1 მარტი