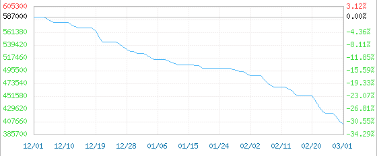

რა სიგიჟე იყო ეს, რა სავალალოა ახლა. 400,000 იუან/ტონაზე დაბლა დაცემის შემდეგ, აკუმულატორის დონის ლითიუმის კარბონატის ფასი 390,000 იუან/ტონაზე დაბლა დაეცა და 387,500 იუან/ტონას მიაღწია, რაც 1 წლის ახალი მინიმუმია და 23 დღის განმავლობაში დაეცა. 100,000 იუან/ტონაზე მეტი. სულ რაღაც სამ თვეში ლითიუმის კარბონატის ფასი 30%-ზე მეტით დაეცა, მაქსიმალურ ნიშნულთან - 600,000 იუან/ტონასთან შედარებით, რაც წლის დასაწყისში არსებულ 500,000 იუან/ტონასთან შედარებით 20%-ზე მეტით მეტია.

ბატარეის ხარისხის კარბონაცია შიდა შერეული ფასი 2022-12-01-2023-03-01

99.5% წთ.

ლითიუმის კარბონატის მწარმოებელმა განაცხადა, რომ თუ მომხმარებელი მზადაა შეიძინოს ლითიუმის კარბონატი საკმარისი რაოდენობით, ფასი შეიძლება იყოს 345,000 იუანი/ტონამდე და ასევე შესაძლებელია საქონლის უფასოდ მიწოდება. ინდუსტრიის ზოგიერთმა წარმომადგენელმა განაცხადა, რომ ფაქტობრივი ტრანზაქციის ფასი 330,000 იუან/ტონამდე დაეცა.

სუსტი მოთხოვნა, ქიმიკატების მრავალფეროვნება

მაღალი სიჩქარიდან ქვემოთ!

ინდუსტრიის ანალიზის მიხედვით, ლითიუმის მარილის მიმდინარე ღირებულების ფასზე გავლენა შესუსტდა, მოთხოვნა დომინანტური ფაქტორია. მიმდინარე წლის პირველ ორ თვეში ახალი ენერგომობილების ტერმინალში გაყიდვები მცირეა, მზა აკუმულატორების მარაგი მაღალია, ხოლო ბაზარზე შესყიდვების მოთხოვნა სუსტია. ფასებს ასევე აზიანებს ლითიუმის ოჯახის წევრები და ქიმიური მრეწველობის ჯაჭვში არსებული სხვადასხვა ქიმიკატები.

ლითიუმის ჰიდროქსიდი: ფასი 110,000 იუანით/ტონაზე დაეცა, რაც 20%-ით ნაკლებია.

ლითიუმის ჰიდროქსიდის საშუალო ტრანზაქციის ფასი დღეში 7,500 იუანით/ტონაზე შემცირდა და ამჟამად 420,000 იუანს/ტონაზე შეადგენს, რაც თებერვლის დასაწყისთან შედარებით 110,000 იუანი/ტონაზე ნაკლებია, რაც გასული წლის მაღალ ღირებულებასთან შედარებით 18%-ით ნაკლებია. ლითიუმის კარბონატის ფასის ბაზრის მხარდაჭერა სუსტდება, 2023 წელს ახალი ენერგომობილების შეღავათიანი პოლიტიკის ვადა იწურება, ახალი ენერგომობილების ბაზარს შეუძლია მაღალი ზრდის შეშფოთება შეინარჩუნოს; ქვემო დინებაში მყოფი ბიზნესის მზაობა საქონლის მიღების მიმართ მაღალი არ არის, ფაქტობრივი საბაზრო ტრანზაქციები შეზღუდულია, ძირითადად დაბალი ფასის შეკვეთებია.

ჟანგბადის დაჟანგვის თეორიის შიდა ბაზრის ფასი 2022-12-02-2023-03-02

სამრეწველო კლასის

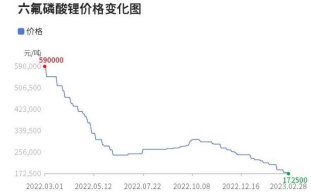

ლითიუმის ჰექსალ ფლუოროპენეზივი: ფასი 40,000 იუანზე მეტით/ტონაზე დაეცა, რაც 19%-იან კლებას წარმოადგენს.

ლითიუმის ჰექსაფტორფოსფატის ფასი დღეში 7000 იუანი/ტონათი დაეცა და ამჟამად 172500 იუან/ტონამდეა. 2020 წელს 70 000 იუან/ტონაზე ნაკლები ფასიდან 2022 წლის მარტში 600 000 იუან/ტონაზე მაქსიმუმამდე, ლითიუმ-ჰექსომატოიდული ლითიუმის ფასი 700%-ზე მეტით გაიზარდა. თუმცა, ლითიუმ-ჰექსოვანტული ლითიუმის ამჟამინდელი ფასი გასული წლის მაქსიმუმთან შედარებით 71%-ით შემცირდა.

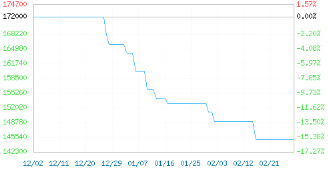

ლითიუმის რკინის ფოსფატი: ფასი 25,000 იუანით/ტონაზე დაეცა, რაც 14%-ით ნაკლებია.

თებერვალში ლითიუმის რკინის ფოსფატის ბაზარი მცირედით შემცირდა, 2.97%-ით დაეცა და ამჟამად მისი ფასი დაახლოებით 145,000 იუანი/ტონაა. ერთი წლის წინანდელი 170,000 იუან/ტონაზე მეტი ფასიდან დაახლოებით 145,000 იუან/ტონამდე დაეცა. ფასი 25,000 იუანი/ტონით დაეცა. ეს 14.7%-ით კლებაა და მხოლოდ ქვედა ხაზზეა საჭირო. ბაზარზე არსებული მოთხოვნისა და ნედლეულის შესუსტების გათვალისწინებით, ლითიუმის რკინის ფოსფატის ბაზრის კლების ტენდენცია უფრო აშკარაა.

ლითიუმის რკინის ფოსფატის შიდა წარმოების ფასი 2022-12-02-2023-03-02

დინამიური ტიპი; უმაღლესი ხარისხის პროდუქტი

მყარი ეპოქსიდური ფისი: თვის განმავლობაში ფასის 7%, რაც ისტორიულ მაღალ ღირებულებასთან შედარებით 61%-ით ნაკლებია.

მყარი ეპოქსიდური ფისის ფასი წლის შემდეგ 1100 იუანით/ტონაზე დაეცა და 14,400 იუან/ტონაზე შეადგინა, რაც თებერვალში 7.10%-იან კლებას წარმოადგენს, რაც ბოლო წლების მაღალ ღირებულებასთან შედარებით 43%-ით ნაკლებია და ისტორიულ მაქსიმუმთან შედარებით 61%-ით ნაკლებია. აღმოსავლეთ და სამხრეთ ჩინეთის ბაზრებზე მყარი ეპოქსიდური ფისის ბაზარზე მიწოდება შეუფერხებლად არ მიმდინარეობს და ახალი ერთჯერადი შესყიდვები მცირეა. ნედლეულის, ბისფენოლ A-ს და ეპოქსიოპინის ფასის შემცირებას აქვს მცირე ტენდენცია, ფისის ფასის მხარდაჭერა სუსტია, ბაზრის ფასები თანდათან მცირდება.

თხევადი ეპოქსიდური ფისი: ფასები თებერვალში 4.38%-ით დაეცა, რაც ისტორიულ მაქსიმუმთან შედარებით 63%-ით ნაკლებია.

თხევადი ეპოქსიდური ფისის ფასი წლის შემდეგ 700 იუანით/ტონაზე დაეცა და 15,300 იუან/ტონაზე შეადგინა, რაც 4.38%-ით ნაკლებია, რაც ბოლო წლების მაღალ ღირებულებასთან შედარებით 47%-ით ნაკლებია და ისტორიულ მაქსიმუმთან შედარებით 63%-ით ნაკლებია. სამხრეთ ჩინეთის თხევადი ეპოქსიდური ფისის ბაზარი კვლავ სუსტია, ხოლო ქვედა საწყობში შევსების ენთუზიაზმი მაღალი არ არის და შეთავაზება 15200-15800 იუან/ტონას შეადგენს. აღმოსავლეთ ჩინეთის თხევადი ეპოქსიდური ფისის ბაზარზე მსუბუქი აირის ბაზარია, ფისის ფასები თვითღირებულებამდე ეცემა, ქვედა საწყობში მოთხოვნა ნელია, ხოლო ფისის მწარმოებელი საწარმოების ფასი 15,000-15600 იუან/ტონაზეა.

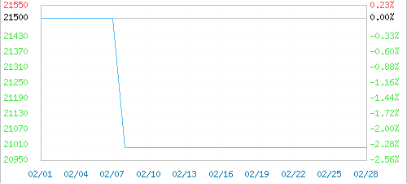

PA6: ფასი სამ თვეში 3,500 იუანით/ტონა შემცირდა.

თებერვალში, შიდა PA66 ბაზრის ტენდენცია დაეცა, შემდეგ კი უკუსვლით შეიცვალა. ჩინეთში PA66-ის ქარხნული ფასი 21000 იუანი/ტონა იყო. ბოლო სამი თვის განმავლობაში PA66 3500 იუანი/ტონით, ხოლო გასულ თვეში 1500 იუანი/ტონით დაეცა, რაც თვის დასაწყისის ფასებთან შედარებით 2.33%-ით მეტი ან ნაკლებია. შიდა PA66 ინდუსტრიის საერთო დატვირთვა 65%-ზე მეტია, საქონლის უხვი მიწოდება დაბალია და სუსტი მოთხოვნის შეცვლა რთულია. ტერმინალის საწარმოებს საქონლის სიმტკიცის შესანარჩუნებლად თვალყურის დევნება და მაღალი ფასების მქონე მარაგებისადმი ძლიერი წინააღმდეგობის გაწევა სჭირდებათ. იაპონური Asahi Asahi 1300S-ისა და DuPont 101L-ის ბრენდები მუდმივად ეცემა.

PA66 ჟეჯიანგის შერეული ფასი 2023-02-01-2023-02-28

შუა ჩხირის ინექციის დონე:

გარდა ამისა, ზოგიერთი მონაცემი აჩვენებს, რომ მიუხედავად იმისა, რომ პოლიტიკის ხელსაყრელი მიმზიდველობისა და ექსპლუატაციის მაჩვენებლის შემცირების გამო ათობით ნედლეულის ფასი სწრაფად გაიზარდა, არსებობს ისეთი ნედლეულიც, რომელთა ფასიც ათასი იუანით დაეცა, როგორიცაა DMF, ბრომი, იზოქტილის სპირტი, თუთიის ზოდი და ა.შ. სავარაუდოდ, პროდუქციის ფასების ვარდნის უკან არ იქნება ძალიან აყვავებული და ცხელი ქვედა დინების ბაზარი.

ბრომის ფასი 8300 იუანით/ტონაზე დაეცა და 31,700 იუანს/ტონაზე შეადგინა, რაც 20.75%-იან კლებას წარმოადგენს;

ნატრიუმის ჰიდროქსიდის ფასი 900 იუანით/ტონაზე დაეცა და 3833.33 იუანს/ტონაზე შეადგინა, რაც 19.01%-იან კლებას წარმოადგენს;

DMF-ის ფასი 1225 იუანით/ტონაზე დაეცა და 5675 იუანს/ტონაზე შეადგინა, რაც 17.75%-იან კლებას წარმოადგენს;

კაუსტიკური სოდის ფასი 194 იუანით/ტონაზე დაეცა და 904 იუანს/ტონაზე შეადგინა, რაც 17.67%-იან კლებას წარმოადგენს;

იზობუტირალის ფასი 1100 იუანით/ტონაზე დაეცა და 7,200 იუანს/ტონაზე შეადგინა, რაც 13.25%-იან კლებას წარმოადგენს;

მყარი ეპოქსიდური ფისის ფასი 1100 იუანით/ტონაზე დაეცა და 14,400 იუანს/ტონაზე შეადგინა, რაც 7.10%-იან კლებას წარმოადგენს;

N-ბუტანოლის ფასი 495 იუანით/ტონაზე დაეცა და 7505 იუანს/ტონაზე შეადგინა, რაც 6.19%-იან კლებას წარმოადგენს;

იზობუტანოლის ფასი 442 იუანით/ტონაზე დაეცა და 7391 იუანს/ტონაზე შეადგინა, რაც 5.64%-იან კლებას წარმოადგენს;

მეთილის აცეტატის ფასი 200 იუანით/ტონაზე დაეცა და 4,200 იუანს/ტონაზე შეადგინა, რაც 4.55%-იან კლებას წარმოადგენს;

თხევადი ეპოქსიდური ფისის ფასი 700 იუანით/ტონაზე დაეცა და 15,300 იუანს/ტონაზე შეადგინა, რაც 4.38%-იან კლებას წარმოადგენს;

თუთიის ზოდების ფასი 1015 იუანით/ტონაზე დაეცა და 23455 იუანს/ტონაზე შეადგინა, რაც 4.15%-იან კლებას წარმოადგენს;

ეპიქლოროჰიდრინის ფასი 358 იუანით/ტონაზე დაეცა და 8550 იუანს/ტონაზე შეადგინა, რაც 4.02%-იან კლებას წარმოადგენს;

ალუმინის ზოდის ფასი 420 იუანით/ტონაზე დაეცა და 18570 იუანს/ტონაზე შეადგინა, რაც 2.21%-იან კლებას წარმოადგენს;

ტიტანის დიოქსიდის (ანატაზა) ფასი 200 იუანით/ტონაზე დაეცა და 14,300 იუანს/ტონაზე შეადგინა, რაც 1.38%-იან კლებას წარმოადგენს;

ნებისმიერი პროდუქტის ფასის ზრდა და კლება ბაზრის ფორმა უნდა იყოს. რაც უფრო მაღალია მოთხოვნა, მით უფრო მაღალია ფასი, რაც უფრო დაბალია ფასი, მით უფრო დაბალია ფასი. თუმცა, ბოლო წლებში შიდა ქიმიური მრეწველობის პროდუქციის ფასების ზრდის პერსპექტივიდან გამომდინარე, მისი მახასიათებლების პოვნა რთული არ არის. პროდუქტებს, რომლებსაც შეუძლიათ ფასების „გაზრდა“, აქვთ შემდეგი მახასიათებლები:

პირველ რიგში, მაღალი ტექნიკური ბარიერების მქონე პროდუქტები. მაგალითად, სპეციალური პიგმენტები და საღებავები, მაღალი ეფექტურობის კატალიზატორები, მოწინავე პოლიმერები და ა.შ., პროდუქტები, რომელთა ბაზარზე გატანას დიდი დრო და ფული სჭირდება, ხშირად მაღალი დამატებული ღირებულებისაა, უნიკალური თვისებებითა და უპირატესობებით გამოირჩევა და ასევე მკაცრი პატენტის დაცვა აქვს. ამიტომ, მათი ტექნიკური ბარიერები ძალიან მაღალია და ბაზარზე არსებულ სხვა კომპანიებს არ შეუძლიათ მათი კოპირება. Basf-ს, DuPont-ს და სხვა კომპანიებს აქვთ ასეთი პროდუქტები.

მეორეც, ქიმიური პროდუქტები, რომლებსაც აქვთ ძლიერი შეუცვლელობა. მაგალითად, PC, PU, LCP და ა.შ., ეს პროდუქტები ხშირად უნიკალურია. მათი უნიკალური შესრულების, ხარისხისა და ფორმულის გამო, ბაზარზე ალტერნატიული პროდუქტი არ არსებობს, ამიტომ საწარმოს შეუძლია ფასი მოქნილად დაარეგულიროს ბაზრის მოთხოვნის შესაბამისად. საფარის ინდუსტრიის ჯაჭვის ზემოთ მდებარე მრავალი ნედლეული ამ კატეგორიას მიეკუთვნება, ამიტომ საფარის საწარმოები გაერთიანებულია უცხოური საწარმოების „ჯემით“.

და ბოლოს, ოლიგოპოლიური ლანდშაფტის ქიმიურ პროდუქტებს ხშირად აქვთ ფასების ზრდის „პრივილეგია“. მაგალითად, MDI, TDI, ტიტანის ვარდისფერი ფხვნილი, PVC, PP და ა.შ. ხშირად კონტროლდება რამდენიმე საწარმოს მიერ. მონოპოლიის მიღწევა შესაძლებელია მიწოდების ჯაჭვის კონტროლით, კონკურენტების შეძენით ან შერწყმით და პროდუქციის ფასების მოქნილად რეგულირებით მაქსიმალური მოგების მისაღებად. მაგალითად, Wanhua Chemical-ს, Luxi-ს და სხვა მსხვილ ქარხნებს ხშირად ურყევი პოზიცია უჭირავთ.

ეს ასევე ავლენს ტიტანისა და თეთრი ფხვნილის 2023 წლის მიღწევების, Wanhua MDI-ის სამმაგი ზრდის და ა.შ. ძირითად ბარათებს, მაშინ როცა ის კომპანიები, რომლებიც არ არიან კონკურენტუნარიანი, ძალიან რთულ მდგომარეობაში არიან. ცუდი კონკურენციის პირობებში ინდუსტრია და საწარმოები ძნელად გადარჩებიან და სიტყვის უფლება უკიდურესად დაბალია. შესაძლოა, ლიდერის რიტმს მიჰყვებიან, მაგრამ ბაზარზე ნამდვილად ვერ იმკვიდრებენ ადგილს.

გამოქვეყნების დრო: 2023 წლის 10 მარტი